Vorsorgen für das Alter - Warum so kompliziert?

Vorsorge - Planen, um das Leben zu leben!

"Alle Jahre wieder..." so beginnt ein bekanntesp Weihnachtslied.

Alle Jahre wieder kommt es auch zu Diskussionen um Rentenerhöhungen und deren Sinn bzw. deren Zweck.

Dabei lassen es sich die Medien nicht nehmen, viel trockenes Holz in das Feuer der Gesellschaftsdiskussion Jung gegen Alt zu legen.

Mit dem Blasebalg unsachlicher Argumente und Behauptungen wird dieses Feuer so lange wie möglich am Leben gehalten.

Erschreckend, das Verhalten der Politik.

Statt zu versuchen, sich für den sozialen und gesellschaftlichen Segen der deutschen Sozialpolitik, auch wenn er auf Bismarck zurückzuführen ist, einzusetzen, lassen sie sich auf fragwürdige Diskussionen mit den Medien ein.

Dabei wäre alles mit einem Satz gut erklärt: "Nicht nur die Rentner profitieren von den Rentenanpassungen, sondern alle, welche in die gesetzliche Rentenversicherung einzahlen."

Warum?

Nun, auch die Rentenansprüche all derjenigen, welche Beiträge in die Rentenversicherung entrichtet haben, steigen.

Ein einfaches Beispiel:

Wer 15 Jahre in die gesetzliche Rentenversicherung eingezahlt hat und immer den Durchschnittsverdienst in Deutschland erreicht hat, dessen Rente beträgt 2021 € 512,85. Mit der Rentenerhöhung im Jahr 2022 (5,2 % West) steigt seine Rente um € 26,67 auf € 539,52.

Zusätzlich kommen noch die Bewertungen des Jahresverdienstes aus dem Jahr 2022 dazu: (Durchschnittsverdienst ist zu diesem Zeitpunkt noch nicht bekannt). Nehmen wir den Durchschnittsverdienst aus dem Jahr 2021 dann würde die Rente zusätzlich noch um € 34,19 steigen.

Am Ende des Jahres 2022 stünde dann ein Rentenanspruch von € 573,71.

Der Rentenanspruch ist also insgesamt (Rentenanpassung und eigene Beitragsleistung) um € 60,86 gestiegen.

Wer sich nun genau über Wert und Inhalt von Bruttoarbeitsentgelt und Rentenanpassung informieren möchte, dem empfehle ich, die "Zahlen und Tabellen" der gesetzlichen Rentenversicherung zu studieren. Hier insbesondere die Seite 9 (Bewertung und Ertrag des Beitrags) sowie die Seiten 16 und 17 (Überschlägige Ermittlung der Rentenanwartschaft in Euro) sowie den Überblick über die bisherigen Rentenanpassungen seit 1959 (Seiten 6 und 7) und die Zusammenfassung der durchschnittlichen Bruttojahresarbeitsentgelte seit 1959 (Seite 8).

Es ist kein großes Geheimnis, den Wert des eigenen durchschnittlichen Bruttojahresarbeitsentgeltes für die Seiten 16 und 17 zu ermitteln.

Beispiel:

Nehmen wir einen Versicherten mit einem Bruttojahresarbeitsentgelt im Jahr 2019 mit € 50.218.

Wie hoch ist das durchschnittliche Bruttojahresentgelt 2019? Richtig, auf Seite 8 der Zahlen und Tabellen können wir dies ablesen: € 39.301,00.

Setzen wir den Verdienst des genannten Versicherten (50.218,00) ins Verhältnis zum durchschnittlichen Bruttojahresarbeitsentgelt 2019 (39.301,00) so ergibt sich ein Verhältnis (50.218 : 39.301) von 127,77 % bzw. 1,2777 Entgeltpunkten.

Vergleichen wir nun die Seite 9 der Zahlen und Tabellen (Bewertung und Ertrag des Beitrages) so kommen wir auf ca. € 43,70 Steigerung durch Beitragszahlung (zusätzlich kommt noch die Rentenanpassung von 3,18 % für die Rentenanwartschaften bis zum 31.12.2018).

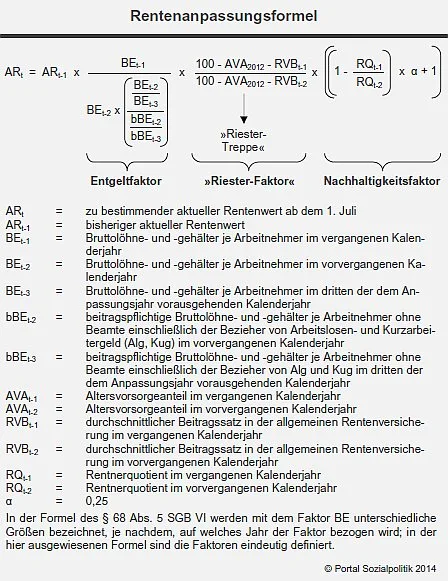

Viele von Ihnen möchten nun wissen, wie sich die Rentenanpassungsformel zusammensetzt.

Gerne hier die Formel mit ausführlicher Erklärung:

Warum steigen die Renten und Rentenansprüche ab 2022 so stark?

Der Grund ist der sogenannte Nachholfaktor. Ich möchte hier nicht näher darauf eingehen. Kurz gesagt bedeutet das, dass Renten nicht sinken dürfen, auch wenn die wirtschaftliche Situation insgesamt gesunken ist.

Gibt es solche Jahre und verbessert sich die wirtschaftliche Lage danach, dann wird die ausgesetzte Rentenanpassung, salopp gesagt, nachgeholt.

Es liegt mir fern, eine Diskussion über bessere oder finanzstärkere Geldanlagen mit diesem Beitrag vom Zaun zu brechen.

Allerdings wurde über Jahre, wenn nicht Jahrzehnte der Rentenversicherung von den privaten Lebensversicherern vorgehalten, sie sei nicht rentabel und könne gar nicht rentabel arbeiten, da sie immer wieder auf staatliche Zuschüsse angewiesen sei.

Gut, seit den Finanzkrisen sind diese Töne erheblich leiser geworden. Das Pulver der Patrone Riester war nass und dann kam eine Krise nach der anderen.

Sehr schnell war zu erkennen, dass einige private Lebensversicherer ihre Versprechungen nicht mehr halten konnten und "geschluckt" wurden, da ihr System auf einem wackeligen Gerüst ohne Befestigung aufgebaut war.

So manche Konzerne haben sich an dem bereits leicht angebrannten Happen Lebensversicherung wiederum verschluckt.

Warum?

Nun, auch hier wurde in manchen Bereichen nach dem "System Schneeball" gearbeitet. Schnelle Abschlüsse mit langen Laufzeiten sollten die bereits früher abgeschlossenen Versicherungen finanzieren.

Nun stellt sich die Frage, soll, muss oder kann ich zusätzlich für mein Alter vorsorgen?

Private Altersvorsorge ja. Aber wie?

Wenn ich Ihnen das Patentrezept liefern könnte, würde ich sicher nicht diesen Beitrag schreiben.

Kurzum: es gibt kein Patentrezept.

Warum?

Weil die gesellschaftspolitischen Entwicklungen sehr volatil geworden sind.

Weil jede und jeder Bürger*In das individuelle Leben anders plant.

Weil es heute in zunehmendem Maße immer mehr schnell wechselnde Beschäftigungsverhältnisse gibt.

Weil sich die ursprüngliche Lebensplanung durch unvorhergesehene Ereignisse (Scheidung, Arbeitslosigkeit, Arbeitgeberwechsel, Krankheit oder sogar Tod eines Angehörigen usw.) sehr schnell ändern.

Weil die Finanzmärkte in ihrem Streben nach immer mehr Profit und Gewinn den gesellschaftspolitischen Faktor außen vor lassen und den staatlichen Einrichtungen dafür die Verantwortung zuschieben.

Weil durch die Globalisierung (auch wenn sie viele Vorteile bietet) der regionale Bezug mit der Zeit immer mehr verloren geht.

Weil auch der Einstieg ins Berufsleben heute mit einem Alter erfolgt, in dem vor 40 Jahren bereits fünf bis zehn Jahre gearbeitet worden war.

Ein Blick auf diese Statistik beweist, das Durchschnittsalter Auszubildender mit deutschem Pass liegt bei 19,6 Jahren.

Der Berufseinstieg von Studienabgängern liegt im Durchschnitt bei 23,6 Jahren.

Nehmen wir das Durchschnittsalter von Akademikern in Deutschland beim Berufseinstieg, dann wird dabei von knapp 27 Jahren gesprochen.

Privat vorsorgen: was sollte immer beachtet werden?

I. Erst einmal: den Berufseinstieg hinter sich bringen

Dabei kann es bereits Möglichkeiten der der betrieblichen Altersvorsorge von Seiten des Arbeitgebers über einen vertrauenswürdigen Versicherer mit Absicherungszertifikat geben.

II. Danach - sondieren und sich orientieren

1. Immer nur so viel investieren (monatlich oder jährlich), dass es nicht schmerzt. Es darf auch nicht schmerzen, wenn Unvorhergesehenes passiert.

2. Welcher Typ bin ich (Du)?

Hier gehe ich mit meinen Fragen teilweise unter die Gürtellinie, was aber der Ehrlichkeit der Selbsteinschätzung am meisten hilft:

Bin ich mehr der Geld-Typ (Aktien, Versicherung usw.)?

Bin ich mehr der Besitz-Typ (Wohnung, Haus, Grundstück)?

Bin ich eher ein mobiler Typ und werde das auch im Alter bleiben oder ist mir ein gewohntes Umfeld lieber?

Will ich mich früher oder später selbständig machen?

Werde ich vielleicht den Betrieb meins Vaters oder meiner Eltern übernehmen (müssen)?

Sehne ich mich nach Familie oder will ich lieber Single, höchstens in einer Beziehung leben, aber ohne Kinderwunsch?

Bin ich Einzelkind und werde mich früher oder später um die Besitztümer meiner Eltern oder sogar Großeltern kümmern (müssen).

Lege ich großen Wert auf Selbstdarstellung oder bin ich eher der konservativ Bescheidene?

Will ich im Alter im Süden unter der Sonne leben oder lieber in meinem Land günstig wohnen?

Ist es mir egal, wo ich im Alter meinen Wohnsitz habe oder will ich unbedingt in meinem Heimatort bleiben?

Bin ich handwerklich begabt oder habe ich zwei linke Hände? Diese Frage zielt auf den Hausbesitz, welcher ohne handwerkliche Begabung oder selbiges Interesse erhebliche Kosten verursachen kann.

Lebe ich zurzeit günstig zur Miete und kann mir eine kleine Wohnung zulegen, welche ich vermiete und diese sich so abbezahlt?

Habe ich Hobbys, auf die ich nicht verzichten möchte?

Kann ich, wenn es eng wird, einen Nebenjob annehmen?

3. Ist alles geprüft und war ich ehrlich zu mir selbst?

Jetzt kann ich mich nach den passenden Möglichkeiten umsehen.

Dabei sollte auf Flexibilität geachtet werden.

Eine Wohnung oder ein Haus sind Immobilien. Wie die Bezeichnung schon sagt: immobil! Ich kann diese nicht mitnehmen, wenn es mich beruflich oder privat in eine andere Gegend verschlägt.

Vermietung möglich, aber in regelmäßigen Abständen sollte das Eigentum geprüft werden.

Geldanlagen sind flexibel.

Allerdings unterliegen sie wiederum den wirtschaftlichen Schwankungen.

Aktien mögen zwar im Wert kontinuierlich steigen. Wenn jedoch Geld benötigt wird, sollte nicht gerade die Zeit sinkender oder tiefer Aktienkurse sein.

Empfehlenswert bei Aktien ist eine Absicherung mit "Anleihen".

Manche setzen auf Optionen (Vorsicht! Hochrisikobereich)

Hier kann das Ersparte schneller weg sein, als mancher glaubt. Diese Möglichkeit sollte als Allerletzte, und wenn dann nur in ganz geringem Umfang in Anspruch genommen werden.

Gold könnte ebenfalls eine gute Anlage sein, unterliegt aber ebenfalls temporären Werten.

4. Auf ein Polster achten, das immer abrufbar ist.

Egal ob Aktien, Immobilien, Gold oder andere Edelmetalle, ein gewisses Polster sollte auf alle Fälle vorhanden sein, um Tiefs der Wertanlagen zu überbrücken und ruhig schlafen zu können.

5. Letztendlich zählt der Punkt 4 - sicheres Polster - am meisten.

Daher vielleicht folgende Vorgehensweise:

1. Erst einmal mit einem kurzfristigeren Sparplan Geld zurücklegen.

2. Wenn es problemlos finanziell zu verkraften ist, kann dazu bereits parallel mit einem mittelfristigen Sparplan (Aktien, Aktienfonds, Edelmetalle in körperlicher (realer) Form) Kapital angesammelt werden.

Allerdings sollte dabei darauf geachtet werden, nicht alle Gewinne zu reinvestieren, sondern auf ein sicheres Polster zu legen.

3. Wenn kurzfristiger und mittelfristiger Sparplan gut laufen, könnte eine langfristige Anlage ins Auge gefasst werden. Allerdings nicht um jeden Preis!!

Beachte: Zum langfristigen Sparplan zählen bereits die gesetzliche Rentenversicherung und, falls möglich, die betriebliche Altersvorsorge. Sie bilden die Basis auf der aufgebaut werden kann.

III. Überprüfe Deine Pläne regelmäßig!!

Sehr oft werden bei Veränderungen die bereits eingeschlagenen Wege nicht geändert. Teils aus Gewohnheit, teils aus Bequemlichkeit.

Lebte man bis zum 30. Lebensjahr allein und hatte für niemanden Verantwortung zu übernehmen, war die Planung eine andere als mit Partner oder Familie.

Plötzlich spielen ganz andere Faktoren eine Rolle.

Risikolebensversicherungen und Krankenversicherungen müssen überprüft werden. Der gemeinsame Kapitalstock muss neu geordnet werden.

Ein Ehevertrag? Ja oder Nein? Kommt auf Besitz und Familienverhältnisse an. Kommt auch auf die eigene Familiensituation an.

Am Ende noch folgender Tipp:

Das Leben ist kein risikofreier Bereich. Man kann noch so viel absichern, irgendetwas klappt dann doch nicht.

Zumindest sollte jeder darauf achten, dass am Ende noch so viel zum Leben bleibt, um sich dieses so angenehm wie möglich gestalten zu können.

Dabei kommt es natürlich darauf an, was unter angenehm zu verstehen ist.

Manche meinen damit mindestens dreimal im Jahr im Luxushotel residieren zu können.

Andere verstehen darunter sich sorgenfrei die notwendigen täglichen Bedürfnisse (Essen, Trinken und Wohnen) leisten zu können.

Die Lebensphilosophie jedes Menschen ist eine andere.

Entscheidend ist, aus den gegebenen Möglichkeiten, das Optimale zu machen.

Ein Philosoph würde sagen: "Lebe das Leben. Aber lebe es, um zu leben."

Kommentare

Kommentar veröffentlichen

Danke für Dein Engagement! Ich werde so schnell als möglich antworten.